У Мальты есть несколько сильных налоговых инструментов, и один из самых интересных – режим Фискальной единицы (Fiscal Unit), введённый в 2020 году. Если у вашей группы компаний есть и операционная деятельность, и инвестиционный доход, правильная структура позволит законно сократить налоговую нагрузку. Рассказываем, как это работает.

В чём суть?

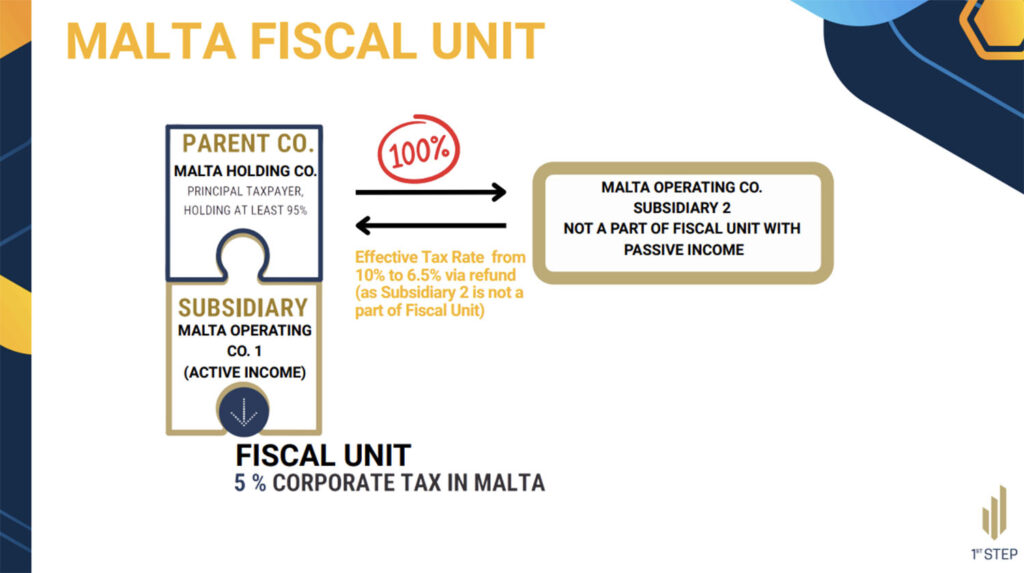

Фискальная единица позволяет мальтийским компаниям, где одна владеет минимум 95% другой, объединиться в одного налогоплательщика. Это значит: один налоговый отчёт на всех, единая ставка налога и упрощённая отчётность. Но главное – грамотно определить, кого включать в единицу, а кого – нет.

Как выглядит структура?

Обычно используется трёхуровневая модель:

- Холдинговая компания на Мальте

Главная управляющая структура, она выступает как «Основной налогоплательщик» и подаёт декларацию за всю фискальную единицу. - Операционная компания №1 (Активный доход)

Занимается реальным бизнесом: торговлей, услугами, проектами. Входит в состав фискальной единицы. - Дочерняя компания №2 (Пассивный доход)

Получает роялти, дивиденды или проценты. Целенаправленно не включается в фискальную единицу – и не просто так.

Для чего использовать Фискальную единицу?

Все компании внутри фискальной единицы платят налог по сниженной эффективной ставке -всего 5%. И самое главное: налог уплачивается сразу по льготной ставке, без необходимости получать возвраты, как в классической мальтийской системе (где налог – 35%, а потом возврат 6/7 и т.д.).

Преимущества:

- Меньше бюрократии

- Упрощённый денежный поток

- Низкая реальная ставка по операционной прибыли

Важно: внутри фискальной единицы возвратов нет. Вы просто сразу платите меньше – поэтому такая схема подходит только для активной прибыли.

А зачем держать одну компанию вне этой схемы?

Компания с пассивным доходом (Дочерняя №2) остаётся вне фискальной единицы, потому что пассивный доход не попадает под прямую 5%-ную ставку. Но при этом:

- по стандартной мальтийской ставке 35%

- иностранные акционеры могут получить возврат налога

- в результате – эффективная ставка 6,5-10%, в зависимости от типа дохода и возврата (например, 6/7 или 5/7 от уплаченного налога)

Почему это выгодно?

С такой структурой вы получаете лучшее из двух миров:

- Операционный доход – в фискальной единице, 5% и минимум админки

- Пассивный доход – отдельно, с возможностью получения возвратов и использования налоговых соглашений

Такой подход помогает компаниям легально и грамотно оптимизировать налоги, разделяя активы по их функциям и источникам прибыли.

Режим фискальной единицы – мощный инструмент, особенно если у вас международная структура. Он позволяет упростить учёт, сократить налоги на операционную деятельность и при этом не терять преимущества возврата налогов по инвестиционному доходу.

Хотите обсудить, как это может сработать в вашем случае? Свяжитесь с нами!